Никакви проблеми с регулатора не „се усилват“, както твърди една манипулативна медия. Няма и незаконни сделки между свързани лица. Законът не забранява такива сделки, а те са изрично допустими и са законосъобразни, когато се извършват в рамките на регулаторните лимити, при спазване на принципите за прозрачност и разумния инвеститор (съгласно КЗ, чл. 124) и в съответствие с одобрената от самия регулатор (КФН) инвестиционна политика на дружеството:

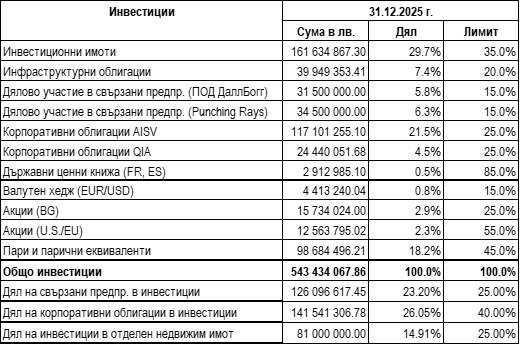

Очаква се капиталовото изискване за платежоспособност (SCR) за 2025 година на най-големия и най-добре капитализиран български застраховател ДаллБогг да достигне рекордните 188,54% при минимална граница от 100%. Няма нарушения. Няма незаконни сделки. Всякакви квалификации за „кухи“, „забранени“ или „незаконни“ операции са инсинуации, лишени от правно и фактическо основание, целящи единствено уронването на авторитета на компанията и внушаване на несигурност в обществото. Как може нотариално изповядани сделки да са „кухи“, когато реални имоти и пари по банков път се реализират изцяло по правилата и закона с постигната цел укрепване на застрахователя и по-добро обслужване на застрахованите лица и бенефициентите по застрахователните полици. Всички инструкции и мерки на регулатора са стриктно изпълнени.

Европейският орган EIOPA е напълно информиран за резултатите от преструктурирането и образцовото пазарно поведение във всички европейски пазари, съгласно 9-тестроги критерия, спуснати от EIOPA. EIOPA също е наясно с изпълнението на критериите за капиталова адекватност и сега е подробно информирана за изкуствените пречки, които КФН създава пред застрахователя за регистриране на увеличения му капитал – не „измислен“ капитал, а напълно и реално внесен, точно както законът и КФН разпореждат.

Всъщност, реалният проблем не е в дейността на дружеството, а в действията на Комисията за финансов надзор. Чрез съдебно производство, заведено без правен интерес и без правно основание, съгласно определение на Софийския градски съд, КФН фактически блокира регистрацията на увеличения капитал на застрахователя в размер на 80 млн. лева. Това производство – образно наречено „дело шамар“ – е използвано като формален претекст за последващи административни разпореждания, също толкова незаконосъобразни, от страна на инвестиционния надзор. Самото депозиране на искова молба беше използвано, като основание за принудителна мярка към Централния депозитар да спре издаването на акциите на нов инвеститор и блокиране на регистрацията на рекордното увеличение на капитала, което също беше инструктирано по размер от регулатора.

Независимо от тази поредица от формално фабрикувани,но по същество необосновани и незаконосъобразни действия: дейността на дружеството е изцяло законосъобразна и осъществявана под надзора на регулатора. Днес дружеството разполага както с активи, така и с пари в брой – какво по-добро от това за правилното изпълнение на задълженията на регулатора и за застрахованите лица и бенефициентите на застраховането?

.jpg "Ан Хатауей сияе със закръглено коремче в красива ефирна рокля на световната премиера на")

.jpg "България има с какво да се гордее - десетки деца донесоха медали от престижния конкурс World Dance Contest в Словения")